中国工业环境管制强度与提升路线*

---基于中国工业环境保护成本与效益的实证研究

李钢1 , 马岩2 , 姚磊磊1

(1.中国社会科学院工业经济研究所, 北京 100836;

2.国家统计局国际统计中心,北京 100826)

[摘要]本文主要研究了中国工业环境管制成本、效益与强度的现状,及管制强度提升的路径。环境管制执法强度指数显示,1997年以后中国环境管制执法强度不断提升,1997年中国环境管制执法强度指数仅为43,到2007年已经提高到68左右。从不同污染物的类型来看,一方面中国不同染污物的管制强度从1997年以来均不断提升;另一方面不同染污物提高的程度有较大的差异,到2007年烟尘粉尘及废水的环境管制执法强度已经很高,但二氧化硫环境管制执法强度尚不到50。本文的研究显示,中国实施更严格的环境标准,对中国产业国际竞争力的影响将十分有限;目前中国工业已经完全有能力承受较高的环境标准。本文计算了中国不同染污物环境效益乘数,计算结果表明1997年以来加大环境保护力度即有社会合理性,也有经济合理性;特别是2004年以来加大各种染污物前端治理都有较大的经济效益;但计算结果也表明目前中国首先应提高废水环境管制强度,从而在付出一定的经济成本的条件下取得更大的环境保护效益。

[关键词]工业环境保护;环境管制;环境成本;竞争力

[中图分类号]F42 [文献标识码]A [文章编号]1006-480X(2010)03-

一、引言

从20世纪70年代未开始中国经济(特别是工业)快速增长,与此同时中国环境总体情况不断恶化;随着人民生活水平的不断提高,人民开始越来越注重环境保护与健康。在这种背景下,有越来越大的声音要求政府加强环境保护的力度。正如金碚(2009年)所说“在一定的工业发展阶段,人们宁可承受较大的环境污染代价来换取工业成就;而到了工业发展的较高阶段,环境的重要性变得越来越重要”。目前中国社会对环境保护的重要性已经有充分的认识,2006年《中共中央关于构建杜会主义和谐社会若干重大问题的决定》中提出要“统筹人与自然和谐发展”,要“转变增长方式,提高发展质量,推进节约发展、清洁发展”,以“实现经济社会全面协调可持续发展”。到2020年构建和谐社会的目标和主要任务之一是 “资源利用效率显著提高,生态环境明显好转”。但目前中国环境保护工作的难点在保持经济增长与中国产业国际竞争力的前提下,如何抑制环境恶化的趋势,甚至采取措施将中国环境的总体情况向好的方面转化。虽然理论研究表明,环境管制可能会导致环境水平提高与企业竞争力提升同时达到的“双赢”结果;在环境管制强度提高时,企业可以通过内部挖潜与技术创新来应对由于环境管制标准提高而增加的成本。但不可否认,在一定时间内企业应对成本上涨的能力是有限的;因而在一定时期内保持经济稳定前提下,一国产业所能承受的环境标准的提升也将是有限的。对于欧美发达国家,由于人均GDP及生活水平已经很高,因而欧美有实力可以将社会的更多资源配置于环境保护,甚至可以说发达国家的平均生活水平不提高甚至下降都是应该的,否则整个人类社会难以持续存在。但对于中国而言,在相当长的时间第一要务仍旧是科学发展观指导下的快速发展。因而在取得一定的环境保护收益条件下,必须其将对经济增长的影响降到最低。本文主要针对上述问题进行研究。

二、环境管制成本、效益与强度

在环境经济学中对环境保护的成本与收益有不同的计量方法。联合国统计署(UNSO)在1993年发布的“环境与经济综合核算体系”(The System of Integrate Environmental and Economic Accounting)中,把环境成本界定为:因自然资源数量消耗和质量减退而造成的经济损失;环保方面的实际支出,即为了防止环境污染而发生的各种费用和为了改善环境、恢复自然资源的数量或质量而发生的各种支出。染污物从产生到排放到自然环境中,再到产生危害有一个过程。例如,在发电过程中产生二氧化硫(前端);产生的二氧化硫可以由脱硫设备脱除,也可能直接排放到空气中。排放到自然环境中的二氧化硫可以产生酸雨对建筑物产生破坏,也会影响附近居民的健康(后端)。废水排放到自然环境后,可能使河流、湖泊染污,也可以采取措施使污染的水体恢复。可以想像在染污物产生与排放的不同环节,将染污物影响价值化的方法及数值会有较大的差异。本文的研究通过在染污物产生与排放的不同环节(前端与后端)采取不同的价值化方法来分别估算环境管制成本与收益。

本文所计算的环境管制成本主要是指为了防止环境污染而发生的各种费用,具体的说是指当加强环境管制后,企业为削减染污物的排放而额外支出的成本,即在染污链的最前端进行评估。环境管制的收益是通过染污物的环境损失来间接测算的,即环境管制的收益是指加强环境管制后,由于染污物排放量下降而减少的环境损失,即在染污链的后端进行评估。具体而言,目前对于不同污染物环境影响评估可分为三类,即直接市场法、替代市场法、条件价值法(或意愿调查评估法)。其中直接市场法应用的最为广泛,原则上应尽可能地采用直接市场法对环境成本进行核算;如果不具备采用直接市场法的条件,则可以用替代市场法;只有在上述两类方法都无法应用时,才不得不采用条件价值法(或意愿调查评估法)。

1、环境管制成本的核算

本文采用虚拟治理成本法核算环境管制成本,虚拟治理成本是指目前排放到环境中的污染物按照现行的治理技术和水平全部治理所需要的支出;在数量上等于工业环境未支付成本。工业生产的环境成本可以分为环境未支付成本、环境已支付成本、环境总成本。环境已支付成本指工业企业在生产经营过程中对生产过程中产生的废气、废水、烟尘粉尘等已处理而支付的成本;环境已支付成本是由染污物的处理率及处理技术决定的,处理率又是由环境管制的强度决定的;而环境管制强度是由执法力度及污染物排放标准所决定。提高环境管制的强度,既可以通过提高执法力度,从而提高企业违法成本所实现;也可以通过提高染污物的排放标准而实现。环境总成本等于环境未支付成本与环境已支付成本之和。本文将分别核算废水与废气的环境管制成本,即环境未支付成本。废水的环境管制成本计算如下:①根据2005环境数据资料测算各行业单位废水处理成本。如:某行业污水2005年的工业废水达标排放量为A,本年运行费用为B,则污水处理单位成本C=B/A。特别需要说明的是,由于各行业的废水化学构成有很大的差异,因而各行业单位废水处理成本有很大的差异,因而本文分行业来计算单位废水处理成本。②计算各行业废水环境管制成本。用该行业各年未达标的废水排放量乘以单位废水处理成本,从而得到该行业的废水环境管制成本。③将各行业的废水管制成本加总,得到总的工业废水管制成本。

废气的环境管制成本计算如下:

①根据2005环境数据资料测算各行业单位废气处理成本。如:某行业废气2005年的工业废气达标排放量为A,本年运行费用为B,则废气处理单位成本C=B/A。特别需要说明的是,虽然各行业废气主要都是由二氧化硫、氮氧化物、烟尘等组成,但单位处理成本还是有较大的差异。如,二氧化硫可能是工艺过程中产生的(称为工艺硫),也可能是燃烧过程中产生的(称为燃烧硫),而工艺硫与燃烧硫的处理成本有较大的差异。各行业工艺硫与燃烧硫的比例不同,因而需要分行业来计算废气的环境管制成本。②计算各行业废气环境管制成本。用该行业各年未达标的废气排放量乘以单位废气处理成本,从而得到该行业的废气环境管制成本。③将各行业的废气管制成本加总,得到总的工业废气管制成本。

工业的未支付成本还应包括固体废弃物,但我们研究表明固体废弃物在工业未支付成本中所占的比例很小,而且难以准确衡量,因而本文没有研究固体废弃物的成本。

2、环境管制效益的核算

如前所述,环境管制效益是通过染污物的环境损失价值化来核算。联合国环境与资源综合账户的研究框架提出,污染损失法是指基于损害的环境价值评估方法(也就是基于染污链的后端)。这种方法借助一定的技术手段和污染损失调查,计算环境污染所带来的种种损害,如:对农产品产量和人体健康等的影响,采用一定的定价技术,进行污染经济损失评估。与治理成本法相比,污染损失法体现了污染的危害性。根据研究需要,本文主要计算工业废气与废水所造成的环境损失。具体分为:

(1)大气污染经济损失估算。一是大气污染对人体健康损失,二是大气污染与农作物危害。三是大气污染对建筑材料损失,四是大气污染对森林危害。

(2)水污染经济损失估算。一是水污染与人体健康效应估算,二是水污染对农业造成的经济损失估算,三是水污染对水资源造成的经济损失估算,四是水污染对渔业、农业、海河岸生态造成的经济损失估算。

目前国内外研究机构对于环境污染损失构成与估算方法都大同小异,估算结果也较为接近,不同之处主要是数据采集的范围和假定前提有所区别(见表1)。2006年国家统计局和国家环保总局联合发布的2004年中国绿色GDP核算数据是目前中国最权威的环境损失数据,因而再针对某一年重新估算意义不大。但对于环境污染损失的趋势估计很少见到,所以本文以2006年发布的2004年绿色GDP核算中关于环境污染损失的统计调查结果为基础,根据世界银行对我国大气和颗粒物污染的历史数据计算调整系数,得出我国从1990-2006年环境污染损失变化的结构特征和发展趋势。再以此为基础,计算我国工业环境管制的收益。

3、环境管制强度的测度

对于环境管制强度的衡量,过去的研究主要针对某一具体的行业,通过具体的管制指标来衡量环境管制的强度。由于某一行业的环境标准会保持相对稳定,因而将难以动态反映环境管制强度的变化,更难反映一个国家工业环境管制强度整体的变化。另外,也有些研究通过计算环境保护成本占行业(或企业)销售收入的比例来估算行业管理强度的。但如前所述,提高环境管制的强度,既可以通过提高执法力度,从而提高企业违法成本实现;也可以通过提高染污物的排放标

表1 主要文献估计结果

|

研究人员 |

估算方法 |

评估项目 |

计算年份 |

评估结果(亿元/年) |

|

过孝民,张慧勤(1990) |

市场价值法 |

全国环境污染损失 |

1981-1985 |

381.56 |

|

机会成本法 |

其中: 水污染损失 |

|

156.62 |

|

|

工程费用法 |

大气污染损失 |

|

124 |

|

|

修正人力资本法 |

固废污染损失 |

|

5.74 |

|

|

|

农药污染损失 |

|

95.2 |

|

|

|

全国生态破坏损失 |

1981-1985 |

497.52 |

|

|

曲格平(1992) |

|

全国环境污染损失 |

|

950 |

|

|

其中: 水污染损失 |

|

400 |

|

|

|

大气污染损失 |

|

300 |

|

|

|

固废、农药污染损失 |

|

250 |

|

|

李金昌(1994) |

综合评估 |

全国生态环境成本 |

1994 |

2000 |

|

|

包括: 环境污染损失 |

|

|

|

|

金鉴明,汪俊三等(1994) |

市场价值法 |

全国生态破坏损失 |

1985 |

831 |

|

替代市场法 |

其中: 四川生态破坏损失 |

|

102 |

|

|

恢复费用法 |

山东生态破坏损失 |

|

29 |

|

|

影子工程法等 |

宁夏生态破坏损失 |

|

1.5 |

|

|

徐寿波(1986) |

分项估算法 |

全国大气污染损失 |

1980 |

44 |

|

综合估算法 |

|

2000 |

200 |

|

|

司金鉴(1996) |

资料汇总,外推法 |

全国环境污染损失全国生态破坏损失 |

1991-1995 1991-1995 |

1330 |

|

905 |

||||

|

郭士勤等(1994) |

市场价值法 |

全国环境污染造成的农业损失 |

1988 |

125 |

|

徐方,王华敏等(1992) |

医药费用法人力资本法 |

乡镇企业环境污染对人体健康的损害 |

1989 |

0.093 |

|

夏光(1998) |

市场价值法 |

全国环境污染损失 |

1992 |

986.1 |

|

机会成本法等 |

其中: 水污染损失 |

356 |

||

|

|

大气污染损失 |

578.9 |

||

|

|

固体废弃物占地损失 |

51.2 |

||

|

国家统计局,环保总局(2006) |

综合法 |

全国环境污染损失 |

2004 |

5118.2 |

|

其中: 水污染损失 |

2862.8 |

|||

|

大气污染损失 |

2198 |

|||

|

固体废弃物占地损失 |

6.5 |

|||

|

污染事故 |

50.9 |

|||

|

世界银行(2007) |

综合法 |

空气和水污染的健康和非健康损失 |

2006 |

7800 |

|

中国社会科学院工业经济研究所 |

虚拟治理成本法 |

中国工业环境成本 |

2006 |

958 |

资料来源:作者整理。

准而实现。如果用环境成本占行业销售收入的变化,难以区分环境管制强度的提高是由于执法力度提高所导致的,还是染污物的排放标准提高所导致。考虑到中国环境保护的实际问题主要是“有法不依”(即环境管制执法强度需要提高)的问题,而不是“无法可依”(即环境管制标准强度需要提高)的问题,本文将主要估算环境管制执法强度变化。环境管制执法强度衡量了环境管制的执法力度,可由(1)式计算。环境管制执法力度越高,废弃物达标排放的比率越高。环境管制执法强度理论值在[0,100]之间;该值越小表明一国(或地区)某一行业的环境管制执法强度越小,该值越大表明一国的环境管制执法强度越大。

三、中国环境管制成本与收效的测算

1、中国环境管制成本测算

(1)工业环境未支付成本。如前所述工业环境管制成本可以用工业未支付成本来衡量,按前述虚拟治理成本法我们估算了废水与废气未支付成本,两者合计作为工业的未支付成本。我们所估算的中国工业环境成本主要包括废水与废气的工业环境成本。从表3中可以看出,中国工业未支付成本从2000年后处于下降的趋势,但2004年由于重化工业加速发展,又有所上升;但2007年开又大幅下降。从未支付成本的构成上来看,二氧化硫环境未支付成本一直是未支付成本的主体,而且从1991年以来二氧化硫所占比例越来越高,到2007年二氧化硫所占比例已经达到92.66%;从绝对值来看,二氧化硫的未支付成本总体上也呈现不断增长的趋势。烟尘粉尘未处理成本所占的比例也不断下降,已经从1991年的9.86%下降到2007年4.95%;从绝对值来看,烟尘粉尘未支付成本变化不大。工业废水未支付成本占工业环境未支付成本的比例不断下降工,由1991年的30.41%下降到2007年的2.24%;从绝对值来看,废水的未支付成本不断下降。

(2)工业环境已支付成本与总成本。表2是中国工业环境已支付成本。从表2中可以看出,中国工业环境已支付成本总体处于不断上升的趋势。从已支付成本的构成上来看,二氧化硫环境已支付成本比例与绝对值不断增长,但二者都远低于烟尘粉尘。废水已支付成本总额也不断上升,1995年为166亿元,2007年已经上升为301亿元。根据各种污染物已支付成本与未支付成本我们计算工业企业环境总成本,如表2所示。

2、中国环境管制收益测算

如前所述,环境管制收益实质上是通过测算各种工业废弃物所造成的环境损失来间接测算的。根据我们目前能得到数据,我们以2004年为基年,以世界银行中国废气环境损失数据为基础计算了中国工业环境年度损失调整系数;再以国家统计局和国家环保总局2006年发布的绿色GDP核算中2004年的环境污染损失数据为基础,乘以环境损失增速调整系数,得出1990-2006年的各项环境损失估算值;最后,再根据我国工业增加值占GDP的比例对总体损失进行调整,得出我国工业企业环境损失的数据(见表3)。这里需要强调的是,按照产业比例来划分工业企业对我国环境造成的总损失是目前较为实用的方法之一,并且准确率比较高,主要是因为整体环境损失受到三个产业的影响既有直接因素,又有间接因素,综合作用的结果使得三个产业的环境损失大致与其占国民经济的比例基本一致,这是进行我国工业企业环境损失估算的基础。

四、中国环境管制的强度及提升路径

1. 中国环境管制强度总体情况

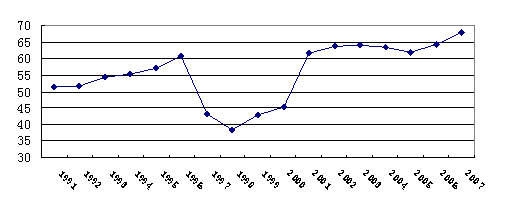

根据前面的分析,环境管制强度由环境管制执法强度与环境管制标准强度来决定。我们按(1)式计算了中国工业环境管制执法强度,如图2所示。从图中可以看出环境管制强度在1997年大幅

表2 中国工业环境成本

|

|

中国工业环境管制成本 |

中国中国工业环境已支付成本 |

中国工业环境全部成本 |

||||||

|

二氧化硫 |

烟尘粉尘 |

废水 |

二氧化硫 |

烟尘粉尘 |

废水 |

二氧化硫 |

烟尘粉尘 |

废水 |

|

|

1995 |

304.55 |

43.25 |

112.97 |

76.76 |

392.66 |

166.08 |

381.32 |

435.91 |

279.05 |

|

1997 |

621.26 |

84.84 |

242.31 |

108.35 |

494.99 |

115.64 |

729.61 |

579.83 |

357.95 |

|

1998 |

797.07 |

107.49 |

216.28 |

99.88 |

483.99 |

116.55 |

896.95 |

591.48 |

332.83 |

|

1999 |

692.45 |

90.78 |

185.98 |

106.50 |

501.57 |

124.07 |

798.95 |

592.35 |

310.04 |

|

2000 |

760.55 |

82.47 |

156.45 |

120.94 |

549.44 |

158.97 |

881.49 |

631.91 |

315.42 |

|

2001 |

706.21 |

67.98 |

29.76 |

136.71 |

934.14 |

225.57 |

842.93 |

1002.12 |

255.33 |

|

2002 |

688.35 |

64.69 |

24.03 |

169.52 |

983.39 |

217.57 |

857.87 |

1048.08 |

241.60 |

|

2003 |

769.46 |

66.21 |

21.15 |

184.88 |

1112.51 |

221.36 |

954.33 |

1178.72 |

242.51 |

|

2004 |

682.01 |

50.86 |

10.81 |

200.64 |

838.97 |

247.44 |

882.65 |

889.83 |

258.25 |

|

2005 |

809.62 |

55.70 |

20.48 |

266.48 |

889.83 |

276.27 |

1076.10 |

945.53 |

296.75 |

|

2006 |

885.55 |

51.04 |

21.58 |

394.15 |

1051.59 |

289.12 |

1279.70 |

1102.64 |

310.70 |

|

2007 |

513.06 |

46.84 |

25.12 |

505.46 |

648.73 |

301.84 |

1018.52 |

695.57 |

326.96 |

资料来源:作者计算。

表3 中国工业企业环境损失估算(亿元)

|

|

大气污染 |

调整系数 |

水污染 |

|

大气污染 |

调整系数 |

水污染 |

|

1990 |

155.3 |

0.17 |

202.3 |

2001 |

566.9 |

0.62 |

738.4 |

|

1995 |

423.5 |

0.47 |

551.6 |

2002 |

662.2 |

0.73 |

862.5 |

|

1996 |

464.5 |

0.51 |

605.1 |

2003 |

804 |

0.88 |

1047.2 |

|

1997 |

485.4 |

0.53 |

632.3 |

2004 |

908.7 |

1 |

1183.5 |

|

1998 |

482.1 |

0.53 |

627.9 |

2005 |

1035.6 |

1.14 |

1348.8 |

|

1999 |

479 |

0.53 |

623.9 |

2006 |

1167.4 |

1.28 |

1520.5 |

|

2000 |

510.2 |

0.56 |

664.5 |

2007 |

1753.8 |

1.65 |

2284.3 |

资料来源:作者计算。

下降,但这实际上是由于中国染污物排放的统计口径在1997年有所变化,扩大到乡以上有污染物的全部企业所导致。因而从数据统计口径一致性角度考虑,本文下面主要分析1997年以后的数据。从1997年以后的数据可以看出,中国环境管制执法强度不断提升。1997年中国环境管制执法强度指数为43,除1998年略有下降外,其他年份环境管制执法强度不断提升,到2007年已经提高到68。

图2 中国工业环境管制执法强度变化

资料来源:作者计算

2. 中国不同污染物环境管制强度情况

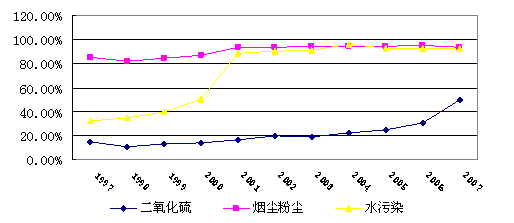

从不同污染物的类型来看,一方面中国不同染污物的管制强度从1997年以来不断提升。2000年二氧化硫环境管制执法强度指数为13.7,到2007年提高到49.6;2000年烟尘粉尘环境管制执法强度指数为86.9,到2007年提高到93.3;2000年废水环境管制执法强度指数为50.4,到2007年提高到92.3。另一方面,虽然不同染污环境管制执法强度都在提升,但不同染污度提高的程度有较大的差异,到2007年烟尘粉尘及废水的环境管制执法强度已经很高,但二氧化硫环境管制执法强度尚不到50(见图3)。

图3 中国工业环境管制执法强度变化

资料来源:作者计算

3.中国环境管制尚有提升的空间

诚然,如“双赢”论分析所说,环境管制可以同时达到环境水平提高与企业竞争力提升的“双赢”结果。在环境管制提高时,企业可以通过内部挖潜与技术创新来应对由于环境标准而增加的成本。但不可否认,在一定时间内企业应对成本上涨的能力是有限的;在一定时期内保持经济稳定前提下,一国产业所能承受的环境标准的提升也是有限的。那么,目前提高工业环境管制的强度,中国工业是否有能力承受?这首先要分析,目前中国工业环境成本占工业总产值(或增加值)比例有多高。根据我们的计算,2007年中国工业环境已支付成本仅占工业生产总值的0.55%,占工业增加值的比例为1.71%。从上面的数据可以判断中国工业应有能力承受工业环境管制强度的提升。我们测算了环境成本分别上涨10%、20%、47.05%、100%情况下企业生产总成本的变化情况(见表4)。可以看出,环境成本上涨10%时,生产成本上涨仅占工业总产值的0.06%,而企业利润减少了0.73%,为了维持企业的利润不变,国家需减少流转税1%。

如果我们将环境支付率提高到100%,也就说所有的工业废物按现行标准全部处理达标后排放,将提高环境成本47.05%,即使如此,生产成本上涨也仅占工业总产值的0.3%,而企业利润减少了4.02%,为了维持企业的利润不变,国家需减少流转税5.7%;即使环境成本上涨100%时(意味着大幅提高目前中国的环境标准),生产成本上涨也仅占工业总产值的0.55%,而企业利润减少了7.28%,为了维持企业的利润不变,国家需减少流转税10.2%。上述数据表明,仅就环境成本而言,即使中国实施更严格的环境标准,对中国产业国际竞争力的影响也十分有限;也就是说,目前中国工业已经完全有能力承受较高的环境标准。

表4 环境成本上涨敏感性分析 单位:%

|

|

上涨10% |

上涨20% |

上涨47.05% |

上涨100% |

|

环境成本(或环境成本上涨)占总产值的比例 |

0.06 |

0.11 |

0.30 |

0.55 |

|

利润总额变化的比例 |

-0.73 |

-1.46 |

-4.02 |

-7.28 |

|

维持原利润水平流转税变化的比例 |

-1.0 |

-2.0 |

-5.7 |

-10.2 |

资料来源:作者计算整理。

五、环境管制提升的路径

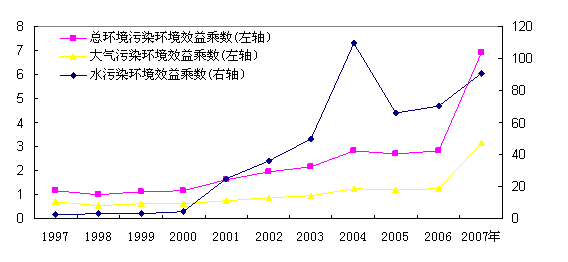

从直觉上,我们可以判断对不同染污物提高管制强度收益是不同。这类似于不同项目的投资决策,在有财务资源约束条件下,企业应选择投资收益率较高的项目,从而使单位投资的效益最大化。同样,如果我们判断中国环境管制的标准提升不能一步到位,而是应逐步提升环境管制的标准,从而更好的协调“经济增长”与“保护资源环境”的关系。我们应选择单位环境管制成本下取得最大的环境效益的“项目”来提升管制强度。如前所述我们计算了工业废弃物提升环境管制成本与收益,从而我们可以按(2)式计算环境管制效益乘数。

从图4中可以看出,中国环境管制效益乘数总体不断提高。1997年中国环境管制效益乘数为1.18,通俗的说在环境治理上投入1元钱,环境效益为1.18元;到2007年中国环境管制效益乘数为6.90,通俗的说在环境治理上投入1元钱,环境效益为6.90元。2000年以来中国经济快速发展,人均GDP不断提高,单位污染物减排的收益会越来越高;这时提高环境管制既有社会合理性,也有经济上的合理性。从图4中还可以看出,不同染污物环境管制效益乘数有巨大的差距,水染污的环境管制效益乘数始终远大于废气。1997年水染污的环境管制效益乘数为2.61,废气为0.69;2007年水染污的环境管制效益乘数提高到90.93,废气提高到3.13。从上面的数据还可以看出,如果从经济学的角度分析,1997年提高废气环境管制得不偿失(花1元钱进行环境管制仅能得到0.68元),到2003年废气环境管制效益乘数仍旧小于1,直到2004年才大于1,提高到了1.23。有意思的是,从图3中可以看出,从2004年开始中国二氧化硫管制强度开始加速提高;废水环境管制效益乘数在2001年比起2000年有巨大的提升,从4.24提高到24.81,而2001年的起废水的环境管制也大幅提高。需要说明的是,本文废水的环境管制效益乘数估算会偏大,主要是由于废水环境损失不仅是由于当年的流量造成的,而且也是由于往年排放的工业废水在自然环境中的存量造成,但我们认为不会改变本文基本结论。

图4 中国环境管制效益乘数

资料来源:作者计算

张其仔、郭朝先、白玫研究显示:“有利于促进经济增长的行业,对资源与环境保护的不利影响比较大”,“在当前的形势下,协调好促进经济增长与保护资源环境的关系至关重要”。那么在“经济增长”与“环境保护”的两难抉择下,是否能找到一条最优的路径来协调“经济增长”与“保护资源环境”的关系呢?也就是说,在取得一定的环境保护收益的条件下,是否能最少减少对经济增长的影响。提升环境管制最终目标是保护环境,从而使工业生产对人类负影响最小化。上面的研究表明,我们可以根据不同工业废弃物环境管制效益乘数来选择提高中国工业环境管制路径。从2006年的数据来判断,由于废水环境管制效益乘数远大于废气环境管制效益乘数,因而目前中国最应提升的环境管制标准的是废水的环境管制标准;提高废水的环境管制标准,将在经济损失一定的情况下,取得更大的环境效益。

对于废气来说,环境管制提升也可以选择出更合理的路径。根据国外学者的研究,一个国家内部环境库兹涅茨曲线最先反转的是烟尘,然后是二氧化硫,最后才是二氧化碳(我们目前看到的文献中还没有看到某个有影响力的大国已经明显处于二氧化硫环境库兹涅茨曲线右侧)。因而我们可判断,在废气中中国最应提升环境管制标准的是烟尘粉尘,然后是二氧化碳,最后才是二氧化碳。

综上所述,中国首先应提高工业废水环境管制强度,其次是烟尘粉尘,再其次是二氧化硫,最后是二氧化碳。

六、结论与政策建议

任何国家在进行工业化的过程中均要付出一定的环境成本,随经济发展程度的提高,人们会越来越关注环境保护。李海舰、原磊在《三大财富及其关系研究》中提出,“在人类进入资本主义社会,以及社会主义社会的初级阶段以后,劳动财富与自然财富之间的关系逐渐由统一转变为对立”,在经济水平较低的阶段“劳动财富居于主导地位”,“快速发展经济成为第一要务。为满足人们的这种需求,国家往往将更多的精力放到劳动财富的创造上,甚至在一定程度上牺牲部分的自然财富和人文财富;而在经济发展的较高阶段“自然财富和人文财富居于主导地位”,此时增加单位物质产品给人们带来的效用已经越来越小,而环境问题给人们造成了新的生存危机。可以判断,随着中国经济不断发展,对环境质量的要求会越来越高。

本文的研究表明,1997后中国环境管制执法强度不断提升,1997年中国环境管制执法强度指数仅为43,到2007年已经提高到68左右;本文的研究还表明2007年工业环境已支付成本仅占工业生产总值的0.55%,占工业增加值的比例为1.71%,这表明,即使中国实施更严格的环境管制,对中国产业国际竞争力的影响也十分有限;也就是说,目前中国工业已经完全有能力承受较高的环境标准。本文计算了中国工业环境管制的成本与收益,并计算了中国工业环境管制效益乘数,计算结果表明中国环境管制效益乘数总体不断提高。1997年中国环境管制效益乘数为1.18,到2007年已经提高到6.90。计算结果还显示,不同染污物环境管制效益乘数有巨大的差距,水染污的环境管制效益乘数始终远大于废气。根据本文研究,我们认为中国环境管制政策的制定应关注如下问题:

(1)中国首先应提高工业废水环境管制强度,其次是烟尘粉尘,再其次是二氧化硫,最后是二氧化碳。根据最新统计数据2009年上半年全国化学需氧量排放总量657.6万吨,与2008年同期相比下降2.46%;二氧化硫排放总量1147.8万吨,与2008年同期相比下降5.40%,污染减排继续保持双下降的良好态势。但与些同时,仍旧有一些企业为了减少自身的环境成本,将污水处理及脱硫设施长期低负荷运行。本文的研究表明,目前中国加强环境管制整个社会的收益为正,因而有加强环境管制经济上的合理性。但上述违法企业的行为也表明,环境管制的确将会增加企业的成本,从而至少在短期内会降低企业的竞争力。因而中国提高环境管制强度,保护环境的同时仍旧必须进行成本-收益的分析决策。本文的研究成果也恰恰表明中国目前环境管制是有最优(至少的是较优)实施路径的,即中国首先应提高工业废水环境管制强度,其次是烟尘粉尘,再其次是二氧化硫,最后是二氧化碳。

(2)中国可建立不同染污物排放权交易平台,而不应仅局限于各染污物排放权内部交易。在国外环境管制中,排污权交易是一种较为常见的工具;但国外的排污权交易仅是同种类型的染污物可以交易。本文的研究表明,不同染污物减排的环境效益乘数是不同的,因而中国可以建立包括不同的染污物更大的排污权交易市场,以环境管制效益为“一般等价物”进行不同染污物交易的中介,从而能在一定的经济成本下实现更大的环境保护效益。例如,发电厂A按环境管制的要求本应减排一定量的二氧化硫,从而能产生10000万元环境效益,发电厂A为实现减排的成本是3000万元。发电厂A可以不减排二氧化硫,而是将3000万元中的一部分拿出进行废水处理或支持企业B进行废水处理,只要新增加废水处理的环境效益大于10000万元环境即可。有关部门可以定期公布不同染污物的环境效益乘数(或单位废弃物减排的环境效益),并且搭建排污权交易平台,企业自主交易。不同染污物排放权相互间的交易平台将利用市场的机制,在全国范围内自动实现单位环境保护成本条件下的环境效益最大化。

(3)中国应加快建立跨区域全国性的“生态保住与发展补偿”机制。不可否认,中国环境管制难点,不仅在于环境保护对于排污企业具有“外部性”,而且对于地方政府也有外部性。由于中国实施的分税制,会使某一地区的企业税收由其所在地政府与上级政府分享,而环境污染损失却由所在地及附近地区共成承担。由于中国地形是西高东低,而且东部是临海,因而同样污染物在不同地区所造成环境损失是有差异的,可以判断东部沿海地区排放的单位污染环境损失要小于中西部地区;而且东部由于产业升级的速度较快,因而排放单位染污物所产生的经济效益较大;对于中国污染物总量控制,如果单纯考虑经济因素,应将更多的污染物排放权配置到东部地区。但这对西部地区是不公平的,东部地区发展时环境管制标准较低,而西部地区也有发展的权力。为了解决经济效率与公平的矛盾,可以建立全国性的“生态保住与发展补偿”机制。可以通过省间的协商,建立类似企业排污权交易平台的政府间染污物排放权交易平台,交易参与的主体限于政府部门,可以将中央政府分配的排放权或减排计划在该平台上互换。

本文是基于全国统计数据的分析计算,但对于不同地区的环境管制路径也许会完全不同。对于北京、上海等大城市,不同染污物环境效益乘数也许会有完全不同的比例关系;另外,对于不同行业染污物环境效益乘数也许也会有完全不同的比例关系。因而具体到不同地区、不同行业,甚至各地区不同行业环境管制路径都有可能不同,从这种意义上讲,本文方法论的意义更大。另外,在测算环境管制强度本文采取环境管制执法强度来替代环境管制强度,但实际上环境管制强度不仅与环境管制执法强度有关,也与环境管制标准强度有关。从国外研究的情况看,可以采取环境成本占行业增加值的比例来测算环境管制的强度,但中国的上述指标却呈现不断下降的趋势,这与中国环境管制的实际情况不相符,我们把这一现象称为中国环境管制的悖论。产生这一悖论的原因,作者初步判断是中国产业升级的速度很快,从而表现为中国环境管制强度的下降。因而如何进一步研究找到能更准确测算中国产业升级与环境管制强度的指标将是十分有意义的工作。

〔参考文献〕

[1] World Bank. World Development Report: Development and the Environment[R]. World Bank: Washington, D.C. 1992b.

[2] World Bank. "Five Years after Rio: Innovations in Environmental Policy[J]." Environmentally Sustainable Development Studies and Monographs Series 18. Washington, D.C. 1997.

[3] World Bank. Greening Industry: New Roles for Communities, Markets, and Governments[R]. New York: Oxford University Press.2000.

[4] World Bank. Globalization, Growth, and Poverty: Building an Inclusive World Bank. Washington[R], D.C:WORLD BANK.2001 a.

[5] World Bank. A Case for Aid: Building a Consensus for Development Assistance. Washington[R], D.C.: World Bank. 2002a.

[6] World Bank. World Development Report 2002: Building Institutions for Markets[R]. New York: Oxford University Press. 2002b.

[7] World Bank .Integrated Environmental and Economic Accounting [R].2003.

[8] Department for International Development、United Kingdom (DFID)、Directorate General for Development、European Commission (EC)、United Nations Development Programme (UNDP)、The World Bank. Linking Poverty Reduction and Environmental Management[R] .July 2002.

[9] World Bank .Sustainable Development in a Dynamic World Transforming Institutions, Growth, and Quality of Life[R].2003

[10] United Nations、European Commission、International Monetary Fund Organization for Economic Co-operation and Development[J]. World Bank . Integrated Environmental and Economic Accounting ,2003

[11] Essama-Nssah, B., and James Gockowski. "Cameroon: Forest Sector Development in a Difficult Political Economy.' Evaluation Country Case Study Series[R]. WorldBank, Washington, D.C. 2000.

[12] Stefano Pagiolaa, Elías Ramírezb, José Gobbic, Cees de Haana, Muhammad Ibrahimc, Enrique Murgueitiod, Juan Pablo Ruíza. Paying for the environmental services of silvopastoral practices in Nicaragua[C]. ECOLOGICALECONOMICS 64(2007) 374–385.

[13] 金碚.资源环境管制与工业竞争力关系研究[J].中国工业经济,2009,(3).

[14] 李海舰、原磊.三大财富及其关系研究[J].中国工业经济,2008,(12).

[15] 李钢,姚磊磊,马岩.中国工业发展环境成本估计[J].经济管理,2009,(1).

[16] 张其仔,郭朝先,白玫.协调保增长与转变经济增长方式矛盾的政策研究[J].中国工业经济,2009,(3).

[17] 王金南、蒋洪强等.关于绿色GDP核算问题的再认识[J].环境经济.2007年9月.总第45期

[18] 过孝民、王金南、於方、蒋洪强.生态环境损失量的问题与前景[J].环境经济杂志.2004年8月总第8期

[19] 金坚明.环境领域若干前沿问题的探讨[J].自然杂志.24卷5期

[20] 徐嵩龄.环境污染成本的经济分析[J].数量经济技术经济研究.1995年第7期

[21] 徐嵩龄.中国环境破坏的经济损失研究:它的意义、方法、成果及研究建议(上)[J].中国软科学.1997年11月

[22] 徐嵩龄.中国环境破坏的经济损失研究:它的意义、方法、成果及研究建议(下)[J].中国软科学.1997年12月

[23] 徐嵩龄.中国生态资源破坏的经济损失:1985年与1993年[J].生态经济.1997年第4期

[24] 联合国、欧洲委员会、世界银行等.综合环境经济核算(SEEA-2003)[R]

[25] 郭道扬.绿色成本控制初探[J].财会月刊.1997年5月

[26] 过孝民, 张慧勤.《中国环境污染造成的经济损失估算》[J].《中国环境科学》,1990,(1)。

[27] 金鉴明,汪俊三.《绿色危机--中国典型生态区生态破坏现状及其恢复利用研究论文集》[M].中国环境科学出版社,1994年版。

[28] 曲格平.《曲格平文集》[M].中国环境科学出版社,2007。

[29] 李金昌.《环境与经济》[M].中国环境科学出版社,1994。

[30] 徐寿波.《关于环境技术经济学的几个问题》[J].《中国环境科学》,1986,(1)。

[31] 司金鉴.《生态价值的理论研究》[J].经济管理1996,(8)。

[32] 郭士勤.《我国生态农业的理论与实践》[J].《资源与环境》1992,(4)。

[33] 徐方,王华敏.《乡镇企业环境污染对人群健康影响的经济分析与对策研究》[J].《卫生研究》1992(ZK)。

[34] 夏光.《中国环境污染损失的经济计量与研究》[M].中国环境科学出版社,1998。

[35] 国家环保总局和国家统计局.《中国绿色国民经济核算研究报告2004》[R].2006年9月

The intensity and upgrade path for China’s industrial environmental regulation

- Empirical study of cost-benefit of China’s industrial environmental protection

Li Gang1, Ma Yan2 and Yao Leilei1

(1 Institute of Industrial Economics, CASS, Beijing, 100836

2 International Statistical Center, National Bureau of Statistics, Beijing, 100826)

Abstract This paper mainly studies the cost, benefits and strength as well as upgrading path of China's industrial environmental control. According to the environmental regulation enforcement intensity index, it rose from 43 in 1997 to 68 in 2007. In terms of different pollutants, on the one hand, control intensity on different pollutants has been on the rise since 1997; on the other side, there are big gap among the rising of different pollutants. By 2007, environmental regulation enforcement intensity is higher on dust and waste water but lower than 50 on sulfur dioxide. This study shows that more stringent environmental standards will impose limited impact on the international competitiveness of China's industry; At present, China is fully capable to withstand higher environmental standards. This paper has calculated the multiplier of environmental benefits of different pollutants, results show that efforts to intensify environmental protection since 1997 are both of social and economic rationality. In particular since 2004, intensified front treatment on variety of pollutants have a greater economic benefits; but the calculation results also show that China should raise environmental regulation intensity on wastewater, so as to achieve greater efficiency at the cost of certain economic value.

Key words:Industry environmental protection;environmental regulation; environmental cost; competitiveness